In 2022, 50% of companies suffered at least one fraud attempt (Fraud Study 2023 – SAP Opinion Way) and the health crisis only accentuates the level of insecurity. Faced with this situation, more and more companies are looking to implement solutions and processes designed to limit or eliminate this risk.

The Trustpair solution is the perfect answer to this problem, providing a secure repository for checking a supplier’s RIB prior to payment.

Applium is a reseller and integrator of the Trustpair solution. Through the partnership between Applium and Trustpair, SAP customers will benefit from an interface between the Trustpair solution and their SAP ECC6 or SAP S/HANA environments.

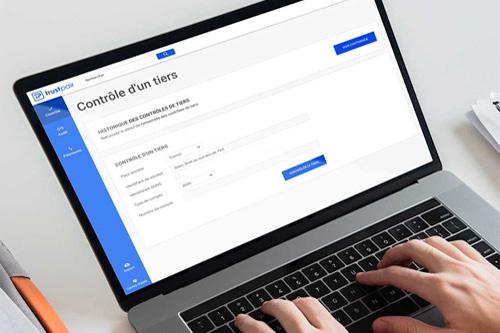

Secure and Simplify Your Supplier RIB Control with Trustpair your Supplier RIBs

TIME-SAVING: check your bank details in seconds

Today, checks to verify a supplier’s bank details are manual and take around 30 minutes. Calls, counter-calls, e-mails, data searches: the time-consuming tasks are never-ending, and the risk of fraud is always present.

Trustpair automates these checks, so you can check your supplier data for errors and anomalies in a matter of seconds. Performing a RIB check will take less than a minute, watch in hand.

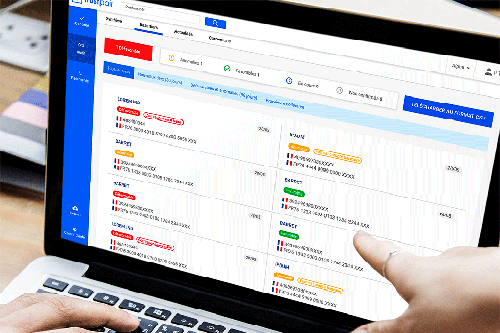

SIMPLICITY OF USE – A single interface for your team

Using a single platform to control your suppliers’ data will make your day-to-day work easier.

All members of your team will be able to check existing and new RIBs from a single interface, and verify that the checks have been carried out correctly.

The control module is securely accessible online, and requires no integration. Trustpair gives you access to the platform in just a few hours, with no special training required for your accounting and purchasing teams.

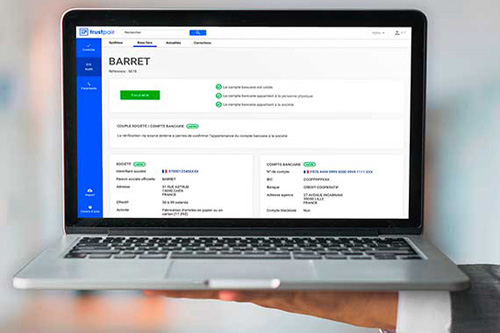

CONTROL HISTORY – Keep proof of controls carried out

Keeping track of controls is a real challenge.

Current processes are generally based on trust. How can you be sure that the teams in charge of controls are systematically carrying out counter-calls on each supplier?

With Trustpair, you can monitor compliance with control procedures and the validity of bank details in real time, thanks to access to an exhaustive history of all your controls.

CONTINUOUS AND AUTOMATIC AUDIT – Keep your repository up to date

30% of data in third-party databases is incorrect or out of date. Like many companies, your supplier repository contains thousands of suppliers that are impossible to check manually.

How can you identify a bad bank account, a closed company or a data entry error without wasting time? The volume of data to be processed is becoming insurmountable, and you still need to get on with your day-to-day tasks.

Trustpair detects in real time any errors or anomalies in your supplier data that could represent a risk of fraud.

Prioritize actions to clean up your database

Trustpair automatically detects all errors and anomalies linked to a supplier and guides you in the actions to be taken to clean up your third-party database.

With the audit report and CSV export to Excel, the audit report enables you to prioritize the corrections to be made. You’ll see more clearly the volume of data to be processed. The Customer Success team is here to help you gain operational efficiency in the maintenance of your third-party data.

In addition to the audit report, receive real-time notifications whenever a third party is assessed as unfavorable in the database.

SIRETIZATION OF SUPPLIER DATA – Gain speed with intelligent suggestions

Trustpair saves you time and effort with siretization. Correcting errors and anomalies in your suppliers’ details has never been easier.

Following an exhaustive, automatic audit of your supplier database, Trustpair offers intelligent suggestions for corrections and company identifiers (SIRET, registration number). This siretization includes detection of inactives and duplicates, and factoring management.

45 to 85% of incomplete identifiers or those with an invalid format can be automatically completed or deactivated.

EXHAUSTIVE PAYMENT CONTROL – Make your payments with complete peace of mind

The signatories of supplier payment campaigns are liable in the event of error or fraud. And yet, they have no way of verifying each payment line.

Abnormal amounts, duplicates, inconsistent beneficiaries, false invoices or the wrong IBAN: these are just a few examples of anomalies that are difficult to detect manually.

In just a few minutes, Trustpair exhaustively checks all the data in your payment files. You’re protected in the event of fraud or payment errors.

MUTUALIZATION AND PAYMENT HABITS – Detect any suspicious behavior

Setting up rules to detect suspicious payments is a painstaking, time-consuming and not without risk. For example, a small recurring payment in France may go undetected, even though it could be part of a well-crafted internal fraud.

To go even further, Trustpair analyzes your payment habits to detect typical behavior patterns. Your payment habits are also enriched by pooling the payment habits of other Trustpair users.

When behavior that differs from your own is detected, the payment is identified as suspicious. Because we know that some transfers are exceptional, we’ve designed a model that takes these cases into account and avoids false negatives.

ALERTS AND GUARANTEES – Be protected in the event of error

In the event of fraud, Trustpair sends an instant, multi-channel alert: in the application, by email or by phone. You’re sure not to miss any critical information.

To avoid intrusiveness, alerts are configurable. Depending on the criticality of the information, you define the recipients and the appropriate means of communication.

In the event that a payment does not reach the right creditor, an insurance contract is included in the offer. Trustpair undertakes to compensate each of its customers in the event of pecuniary loss resulting from the crediting of a bank account not belonging to its supplier.

Trustpair supported by SAP

In October 2020, the SAP.iO Foundry Paris gas pedal formed its 5th class of start-ups, this time focusing on procurement and purchasing.

Eight European publishers, including four from France, Flowlity, Per Angusta, Trustpair and Winddle, are part of the 10-week acceleration program.

The first 4 promotions of SAP.iO Foundry Paris had been dedicated to young publishers engaged in supply chain, retail distribution, green technologies and human resources management combined with the future.

The start-ups were selected for “their innovative approaches around supply management, user experience and process automation”, explains SAP. As in previous years, these are companies run by experienced teams, with a stable business model and product.

They adopted the solution

More information about Trustpair and the topic of fake supplier fraud :

SAP connector

Control your third parties natively in SAP:

- Benefit from all the advantages of the Trustpair solution within your ERP thanks to the SAP connector.

- Trusptair integrates automatic checking of bank details into SAP ERP.

- The SAP connector simplifies your task by intelligently filling in empty fields, enriching your supplier data and rendering a binary risk assessment within your ERP.

- You identify whether the binary risk assessment for your third party is favorable or unfavorable. So, without the need for an external tool or contact, you can make the decision to pay your supplier in complete security.

Be alerted to new third parties at risk in SAP ECC6 or SAP S/4HANA :

- The SAP connector brings you all the value of continuous auditing of your third-party database.

- Within your ERP, you’ll have access to a 360° view of your third-party database, from which you can filter, classify and select your third parties.

- You’ll also have access to a detailed, easy-to-read and intuitive third-party file for each of them.

- This connector between Trustpair and SAP also enables you to be alerted by email whenever a third party is at risk in your database.

False supplier fraud

This is, today, the most prevalent type of fraud. The Euler Hermès DFCG 2020 barometer indicates that false supplier fraud is “cited by 48% of respondents”, topping the sad list. Find out what it is, how to react in the event of proven supplier fraud and, above all, what actions to take to protect yourself.

What is false supplier fraud?

False supplier fraud involves a scammer assuming the identity of a supplier and contacting a corporate customer, informing them of a change in bank details. In this way, any transfer supposed to reach the real supplier actually arrives on the fraudster’s bank account.

The method is formidable, as it makes use of social engineering : the fraudster collects a great deal of data to best usurp the supplier’s identity. The scammer can then manipulate the person he contacts, for example by creating an email address similar to that of the supplier and adopting the same email and invoice formatting.

Fake supplier fraud shares similarities with President fraud, but should not be confused.

False supplier fraud and president fraud: what are the differences?

Both types of scam are based on identity theft and financial fraud, but they differ in their modus operandi. President fraud is the second most cited fraud in the Euler Hermès DFCG 2020 barometer, with 38% of respondents.

President fraud (or FOVI, Faux Ordres de Virement) involves a fraudster impersonating a company executive. He then contacts a strategic person, such as an accountant or a member of the finance department, who is in a position to carry out transfers. He then instructs this person to make an “urgent and confidential” transfer, for some kind of acquisition. To achieve his ends, the fraudster uses manipulation:

- He is intimidating, threatening, for example, dismissal or legal action if the person discloses the request or delays making the transfer;

- It’s flattering, insisting on your skills and heaping praise on your crucial role in the company.

In either case, the aim is to get the person to let their guard down and execute the transfer without delay. This type of fraud evolves according to the context and technological advances, with scammers, for example, making increasing use of deepfakes.

Fake supplier fraud and FOVI fraud therefore differ in terms of:

- The identity and authority of the usurped person ;

- The speed with which the transfers are made.

If you detect a case of fraud, you need to react immediately.

Proven supplier fraud: how to react?

There are several steps to take:

- Contact the spoofed supplier immediately; it’s highly likely that their identity has been spoofed from other companies.

- Refer to the relevant authorities, to alert them to this proven supplier fraud.

- If the transfer has been made, contact your bank as soon as possible to try to recover the funds.

However, this procedure, known as the “recall transfer”, is limited to SEPA transfer orders in euros, and is subject to different national legislation. It is therefore preferable to put in place measures upstream to limit the risk of counterfeit supplier fraud.

Fighting fake supplier fraud: apply life-saving gestures

Asking the right questions and analyzing weak signals

Any request from one of your suppliers to change bank details should be considered as a potential bank transfer fraud. If a supplier contacts you with this in mind, you should be suspicious from the outset, and ask yourself the right questions:

- Do the supplier’s e-mail address and contact details match those of previous exchanges?

- Are the subject of the e-mail and the name of the attachments familiar?

- Is the pagination of the invoice similar to previous documents?

- Does the formatting, style and spelling of the e-mail correspond to previous exchanges?

- Has this supplier recently changed its bank details?

- Were you expecting an invoice from this supplier?

- Are the bank details the same?

This set of questions is part of a fraud prevention process to be set up within the company.

Training and raising team awareness

This type of fraud relies on manipulation rather than cyber-attacks, so it’s employees who are directly targeted. It is therefore necessary to sensitize your teams to the various risks of fraud, by detailing the scenarios, operating modes and reactions to adopt. In this regard, the latest Fraud Study 2021 conducted by Trustpair, Accenture and option Finance reveals that 66% of companies have implemented a team awareness program.

Identifying and mapping risks

In this sense, a risk map is just the thing. It identifies the most at-risk targets, in particular members of the Finance Department, since they are in a position to make transfers. Above all, it details the different levels of threat, at what points in the payment chain they are most likely to occur, and what procedures to follow.

Strengthen supplier control processes

In this respect, it is necessary to systematize the process of double-checking bank details to secure payments. These checks have become a new standard for companies, with 82% of companies carrying out a systematic check when updating a third party, and 75% carrying out a systematic check when establishing a business relationship.For all RIB change requests, you should therefore get into the habit of systematically contacting the supplier.

Automate controls for flawless security

In addition to internal company procedures, it is in your best interest to equip yourself with an anti-fraud solution. Once again, the study carried out by Trustpair, Accenture and Option Finance reveals that only 16% of companies currently have this kind of technological solution. Yet it enables companies to systematically and automatically check supplier identity and bank details, and thus facilitate and secure these processes.

Trustpair is designed with this in mind. This SaaS anti-fraud software checks supplier repository data thanks to its French and international banking access, and alerts you to any anomalies and errors. Its automatic real-time check applies to any change in the third-party database, ensuring you’re protected at all times. With Trustpair, you’ll fight fake supplier fraud.